Finance : retour sur 2023 et perspectives pour 2024

Par 12.01.2024 10:00

Par 12.01.2024 10:00

Alors que l’année 2022 a posé d’énormes défis aux investisseurs, 2023 a pris plusieurs analystes de court en offrant un contexte de marché radicalement différent.

Malgré une politique monétaire restrictive visant à juguler l’inflation, le spectre d’une récession et plusieurs conflits géopolitiques, les performances de différentes catégories d’actifs ont permis de récupérer une part considérable des pertes subies en 2022.

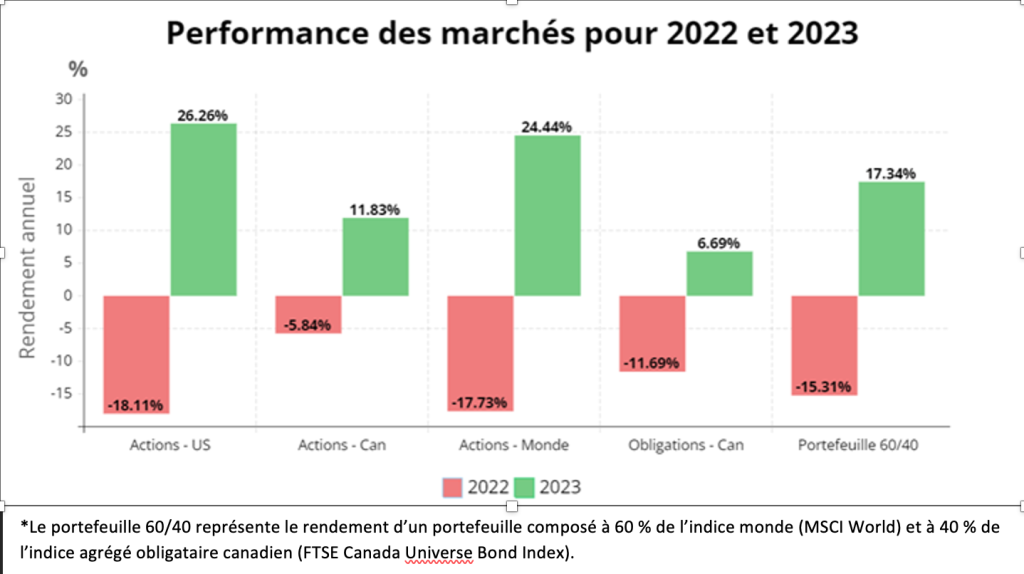

Pour l’année 2023, les marchés boursiers américains (S&P 500), canadiens (TSX Capped Composite) et mondiaux (MSCI World) ont respectivement affiché des rendements de 26,26 %, de 11,83 % et de 24,44 %.

Du côté obligataire, les résultats sont également positifs, avec une hausse de 6,69 % pour l’indice agrégé canadien (FTSE Canada Universe Bond Index). Ces rendements illustrent clairement le changement de ton entre les deux périodes, et soulignent l’importance de rester résilient en période de turbulence, car le paysage financier peut évoluer rapidement.

En ce début d’année, de nombreux investisseurs se demandent ce que le marché nous réserve pour les douze prochains mois.

Peut-on espérer des performances similaires à celles de 2023, même si un ralentissement économique devient de plus en plus probable? Dans cette chronique, nous tenterons de démystifier ce qui a propulsé la performance des marchés financiers en 2023 et nous nous pencherons sur certains secteurs d’activité que nous estimons porteurs dans un futur rapproché.

Retour sur 2023

Du côté des marchés boursiers, les entreprises axées sur la croissance ont été mises à l’honneur en 2023, et une attention particulière a été portée à la thématique de l’intelligence artificielle (IA).

Cet intérêt grandissant pour le concept de l’IA s’est traduit par une nette surperformance des sept plus grandes entreprises américaines, à savoir Apple, Amazon, Alphabet, Nvidia, Meta, Microsoft et Tesla.

Aux États-Unis, les secteurs de la technologie, des services de communication et des biens de consommation cyclique sont ceux qui ont principalement animé le marché, tandis que les secteurs défensifs tels que les soins de santé (2,06 %), les services publics (-7,08 %) et la consommation de base (0,52 %) ont sous-performé.

Cette forte concentration des rendements a entraîné d’importants écarts entre les évaluations des entreprises, créant ainsi des occasions d’achat.

Contrairement à l’année 2022, les marchés obligataires ont également enregistré des rendements intéressants en 2023.

Actuellement, les taux obligataires élevés offrent deux avantages majeurs : ils augmentent le rendement attendu des actifs en portefeuille et redonnent aux obligations leur capacité de protection en cas de ralentissement économique.

Vu le discours plutôt optimiste des banques centrales et le déclin de l’inflation, le marché anticipe prochainement les premières baisses de taux d’intérêt. Puisque les marchés sont des machines à anticipations, les taux obligataires ont déjà commencé à descendre par rapport aux sommets atteints en octobre dernier.

En effet, le mois de novembre 2023 a été le meilleur mois pour les obligations depuis les 40 dernières années.

Où regarder pour 2024?

En ce qui concerne les marchés des actions, l’année 2023 se résume en quelques titres technologiques. Plus précisément, ce sont les sept plus grandes capitalisations du marché américain qui ont propulsé approximativement 60 % de la performance de l’année.

De ce fait, les indices boursiers sont désormais concentrés et l’évaluation globale du marché américain est plus élevée que sa moyenne historique. Face à cette situation, nous préférons adopter une approche sélective, car nous croyons que c’est un environnement propice à un retour de la volatilité qui pourrait privilégier le dynamisme dans la gestion.

Certains secteurs ayant connu des difficultés au cours de la dernière année pourraient jouer un rôle déterminant dans un portefeuille diversifié.

Il s’agit notamment des secteurs défensifs tels que les soins de santé, les services publics et la consommation de base, qui offrent des évaluations attrayantes à l’heure actuelle. De plus, ces secteurs tirent généralement leur épingle du jeu en période de récession.

Par ailleurs, les petites et moyennes capitalisations se dévoilent comme un segment attrayant pour l’année 2024. Tout compte fait, ces entreprises se négocient à de bas prix par rapport à leur moyenne historique ainsi qu’à ceux des grandes capitalisations. Il s’agit du plus grand différentiel de prix vis-à-vis des grandes capitalisations depuis la bulle technologique des années 2000.

Ce segment de marché a sous-performé par rapport aux grandes entreprises au cours de la dernière année et un changement de tendance est possible pour 2024. Il se pourrait que les petites et moyennes entreprises profitent davantage des baisses de taux d’intérêt à venir.

L’effet de ces baisses est plus marqué sur les petites entreprises étant donné qu’elles sont généralement moins rentables et ont plus de dettes. Historiquement, les petites et moyennes capitalisations ont mieux fait que les grandes capitalisations douze mois après le début d’une récession.

Enfin, considérant le niveau de risque plus élevé des petites capitalisations, nous préférons les moyennes capitalisations qui ont des modèles d’affaires prouvés, une meilleure rentabilité et un plus faible niveau de dette.

Selon de nombreux experts, l’année 2024 pourrait représenter une période favorable pour les obligations. Dans un portefeuille diversifié comprenant plusieurs catégories d’actifs et compte tenu des taux d’intérêt actuels, il serait avisé d’en allouer une partie aux obligations, en particulier pour les investisseurs qui approchent de la retraite ou qui sont déjà retraités.

Cette approche favoriserait une diversification efficace tout en contribuant à l’atteinte des objectifs de rendement visés. Pour ce qui est des obligations ayant des échéances à plus long terme, elles offrent la possibilité de profiter de taux avantageux sur des périodes prolongées et présentent un potentiel de valeur ajoutée en cas de baisse des taux d’intérêt.

Il est cependant crucial de maintenir un équilibre, car actuellement, les obligations à court terme offrent des rendements plus élevés que celles à long terme, avec un niveau de risque généralement moindre.

De plus, il est pertinent de souligner que le passage à une politique monétaire moins restrictive pourrait fort probablement indiquer des difficultés économiques, ce qui rendrait les obligations encore plus attrayantes par rapport aux actions.

Enfin, dans un marché dynamique où les occasions se créent et disparaissent rapidement, il est selon nous important de conserver une certaine partie des avoirs dans des produits liquides offrant la flexibilité nécessaire pour profiter des occasions futures.

Conclusion

En somme, bien que l’année 2023 ait offert des rendements intéressants aux investisseurs, l’horizon pour 2024 demeure teinté d’incertitude.

La prudence est à privilégier même si l’élan actuel peut encore propulser les marchés vers de nouveaux sommets. Une approche proactive, axée sur la flexibilité et la rigueur, constitue un pilier solide pour un investissement avisé et durable face aux dynamiques changeantes des marchés financiers.

Un sage dit que lorsque le marché est dispendieux, l’investisseur peut ne pas acheter le marché dans son ensemble et n’a qu’à être plus sélectif dans le choix de ses investissements.

Il est essentiel de rappeler que de succomber aux opinions populaires véhiculées en ligne ou par les grands titres s’avère rarement fructueux.

Avant chaque décision, il est impératif de laisser les émotions de côté, de développer votre propre compréhension du marché ou de consulter un professionnel qualifié capable de vous guider vers des choix rationnels.

La constance dans l’application d’une stratégie bien définie et la résistance aux impulsions du marché sont des éléments cruciaux qui assurent une croissance durable de son portefeuille d’investissements.

De la part de toute l’équipe René Gagnon, nous vous souhaitons une belle année 2024 sous le signe de la santé.

Mise en garde :

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document, ainsi que de toute autre société ou de tout autre titre mentionné au sein du présent document et dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est exprimé ici. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

René Gagnon est inscrit à titre de gestionnaire de portefeuille auprès des organismes d’autoréglementation. Il est autorisé, conformément aux dispositions de la Règle 1300 de l’Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM), à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés. À l’exception de René Gagnon, aucun membre de l’Équipe René Gagnon ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client, approuver des ordres discrétionnaires pour un compte géré ou participer à la formulation de décisions de placement prises au nom d’un compte géré ou de conseils donnés relativement à ce dernier.

Le présent document est fourni à titre informatif uniquement. Il ne constitue ni une offre ni une sollicitation d’achat ou de vente des titres dont il est fait mention aux présentes dans les territoires où une telle offre ou sollicitation n’est pas permise. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au destinataire de ce document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et de ses besoins en matière de placement.

Le présent document peut renfermer des statistiques provenant de tiers que nous estimons fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens. Les estimations, les opinions et les recommandations exprimées aux présentes le sont en date de la présente publication, et peuvent changer sans préavis.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins Inc. Valeurs mobilières Desjardins Inc. est membre de l’OCRCVM et du Fonds canadien de protection des épargnants (FCPE).

Sources :

2023 in Review: Rates, Rallies and Reflections | J.P. Morgan (jpmorgan.com)