Analyse des marchés : bilan des six premiers mois de l’année

Les principales banques centrales ont opté pour des politiques monétaires restrictives

Par 05.07.2024 10:00

Par 05.07.2024 10:00

Du point de vue des résultats financiers, les années 2022 et 2023 ont été à l’opposé l’une de l’autre. C’est pourquoi tenter de prédire ce qui nous attendrait en matière de rendement pour 2024 était risqué.

Les marchés financiers, souvent perçus comme des machines à anticipations, ont surpris la grande majorité des analystes, dont les prévisions ont fait fausse route jusqu’à présent.

Les principales banques centrales ont opté pour des politiques monétaires restrictives pour contrer l’inflation élevée. Les effets des hausses de taux devaient normalement commencer à se faire sentir dans l’économie au début de l’année 2024.

Cependant, ce que nous observons depuis janvier, ce sont des économies à des stades différents dans leur cycle économique.

Jusqu’à présent, l’économie américaine, notamment le marché de l’emploi, a montré une résilience particulière.

Cela étant dit, l’impact du travail de la Réserve fédérale américaine (Fed) commence à se faire sentir davantage alors que la récente publication du niveau d’inflation indique un retour à la fourchette cible de la Fed. Il est permis de croire qu’un assouplissement pourrait être envisagé prochainement.

Au Canada, les signes de ralentissement économique sont nombreux, ce qui a conduit la Banque du Canada à abaisser son taux directeur de 0,25 % au début juin.

Jusqu’à maintenant cette année, les marchés boursiers n’ont cessé de progresser, tandis que les marchés obligataires ont livré des rendements en deçà des attentes.

Les révisions à la baisse des réductions de taux attendues et d’importantes émissions de dettes font partie des facteurs qui ont nui à la performance des titres obligataires.

Marché des actions

En 2023, le marché des actions a largement surpassé les attentes, et cette tendance se poursuit vigoureusement en 2024.

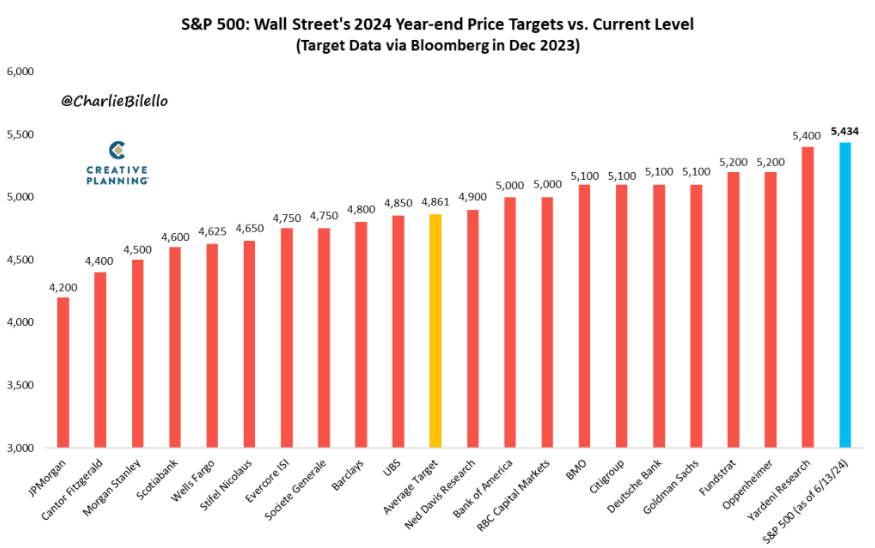

L’indice américain S&P 500 a atteint 32 nouveaux sommets depuis le début de l’année, soit un peu plus d’un sommet chaque semaine. Le 13 juin 2024, le S&P 500 a clôturé à 5434 points, bien au-delà des prévisions annuelles des analystes de Wall Street (voir graphique 1), dépassant de 12 % leurs attentes initiales moyennes.

Cette performance est soutenue par une bonne saison de résultats au premier trimestre de 2024, avec une croissance des bénéfices du S&P 500 qui a plus que doublé.

Selon Bloomberg Intelligence, 83 % des entreprises ont dépassé les attentes en matière de bénéfices et 70 % ont surpris positivement au chapitre des ventes. La statistique pour les bénéfices se trouve au-dessus de la moyenne historique à long terme se situant à 66 %.

Graphique 1 : Cibles de prix des analystes pour le S&P 500 en fin d’année par rapport au niveau de l’indice au 13 juin

Les marchés boursiers mondiaux ont connu un début d’année dynamique : la bourse américaine (S&P 500) a progressé de 15.29 %, la bourse technologique (Nasdaq), de 18.57 % et la bourse canadienne (TSX Composite), de 6.06 %.

La bourse des marchés développés internationaux (MSCI EAEO) a affiché une hausse de 5.78 %, tandis que les marchés émergents (MSCI Marchés émergents) ont enregistré une augmentation de 7.60 %.

Cette forte performance du marché de nos voisins du Sud a entraîné la valorisation des entreprises américaines à des niveaux élevés.

En effet, la bourse mondiale excluant les États-Unis affiche actuellement un escompte de 31 % par rapport à la bourse américaine, un niveau qui a rarement été atteint dans le passé.

Bien qu’une prime pour les entreprises américaines soit justifiée en raison de la qualité des entreprises qui s’y retrouve, l’escompte actuel de 31 % laisse présager qu’une diversification géographique adéquate peut s’avérer bénéfique.

La tendance de 2023 se poursuit alors que seulement quelques titres du S&P 500 sont responsables d’une bonne partie de la performance de l’indice. La contribution des autres entreprises est plus importante qu’en 2023, mais le rendement cumulatif depuis le début de l’année ne serait pas au niveau actuel sans les six titres que sont Microsoft (MSFT), Apple (AAPL), NVIDIA (NVDA), Alphabet (GOOG), Amazon (AMZN) et Meta (META).

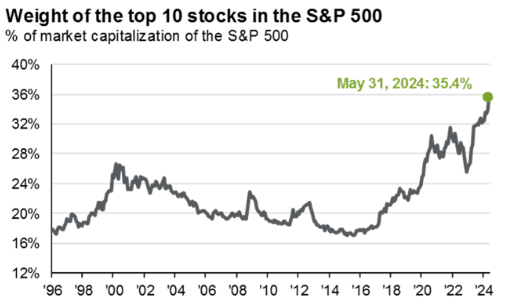

La tendance de l’intelligence artificielle est l’une des principales raisons qui a donné de l’essor à ces entreprises à grande capitalisation. Cela étant dit, la concentration du marché boursier aux États-Unis a atteint un niveau record depuis 1875. Au 31 mai, la capitalisation des dix plus grands titres du S&P 500 représentait 35,4 % de l’indice (voir graphique 2).

Historiquement, un niveau de concentration autant élevé n’a jamais perduré. Bien qu’une exposition à ces titres soit tout à fait justifiable, il est une fois de plus recommandé de ne pas mettre tous ses œufs dans le même panier pour ne pas enfreindre les principes de diversification.

Figure 2 : Poids des 10 plus grands titres du S&P 500

Jusqu’à présent, les entreprises américaines de style croissance se sont distinguées par rapport aux entreprises de style valeur.

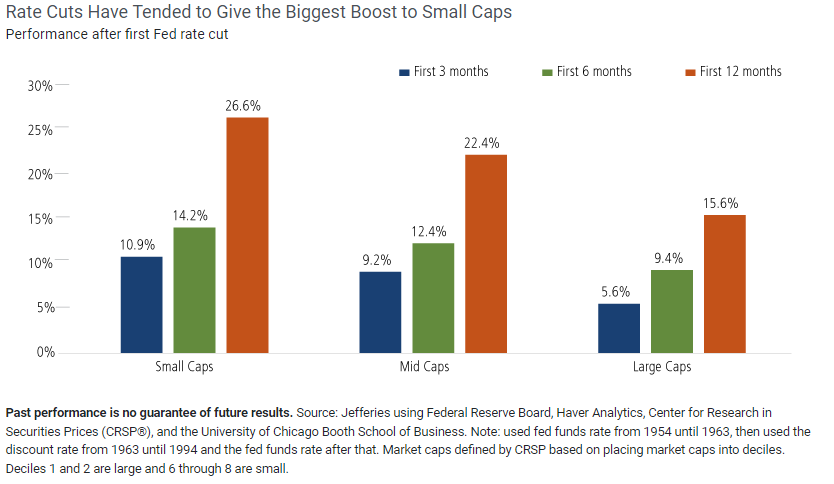

Qui plus est, le rendement des grandes sociétés a surpassé celui des petites entreprises. Bien que le passé ne soit pas garant du futur, les petites entreprises se sont démarquées par le passé dans un environnement de baisses de taux (voir graphique 3).

Graphique 3 : Les coupures de taux ont tendance à favoriser davantage les petites entreprises

Marché obligataire

Depuis le début de l’année, les titres à revenu fixe ont moins bien fait que ce qui était attendu.

Les différentes données économiques publiées jusqu’à maintenant ont rapidement convaincu le marché que le nombre de baisses de taux des banques centrales n’allait pas être aussi important que ce qui avait été initialement prévu pour l’année 2024.

Ces révisions ont soufflé un vent de pessimisme sur cette classe d’actif et les taux d’intérêt obligataires ont subi une pression à la hausse, créant ainsi une forte volatilité.

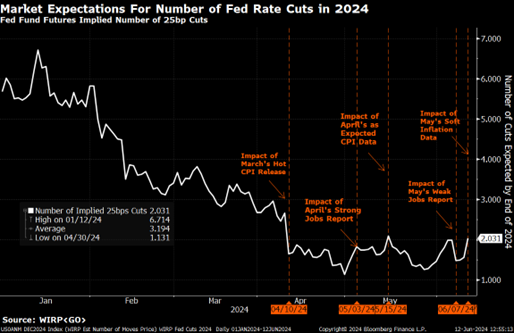

La figure ci-dessous démontre bien l’évolution des prévisions de baisses de taux aux États-Unis depuis le début de l’année.

Figure 4 : Les prévisions du marché en ce qui concerne le nombre de baisses de taux en 2024

Les indices obligataires américain (Bloomberg US Aggregate Bond Index), mondial (Bloomberg Global Aggregate Index) et canadien (FTSE Canada Index), ainsi que l’indice des obligations à rendement élevé (Bloomberg US Corporate High Yield Index), ont enregistré respectivement des rendements de -0,70 %, de -3.20 %, de -0.38 % et de 2,6 %.

Les obligations de plus courtes échéances, soit celles étant moins sensibles aux variations de taux obligataires, ont surpassé celles ayant des échéances plus lointaines.

Les données sur l’inflation suggèrent que les hausses de taux sont probablement derrière nous et que la majorité des banques centrales semblent prêtes à assouplir leur politique monétaire. À l’heure actuelle, le marché prévoit une première baisse des taux par la Fed en septembre, suivie d’une autre en décembre.

Ces prévisions pourraient ne pas se matérialiser et dépendront de l’évolution des données économiques. Le ralentissement économique est notamment plus prononcé au Canada et en Europe, ce qui pourrait y entraîner plus de baisses de taux d’intérêt qu’aux États-Unis d’ici la fin de l’année.

Malgré les rendements obligataires décevants depuis le début de l’année, les occasions d’investissement dans les titres à revenu fixe demeurent non négligeables.

Bien qu’ayant un niveau de risque faible, cette classe d’actif offre des rendements intéressants au moment actuel. Il semble que le marché obligataire retrouve peu à peu son rôle traditionnel de source de revenus fiables.

Taux de change

Pour les personnes qui songent à voyager aux États-Unis prochainement, il est conseillé de se préparer à dépenser davantage pour chaque dollar américain obtenu.

En effet, la devise américaine s’est appréciée depuis le début de l’année par rapport au dollar canadien, affichant actuellement un taux de conversion autour de 1,37.

Bien que cela représente une mauvaise nouvelle pour les voyageurs estivaux, la vigueur du dollar américain est particulièrement favorable aux investisseurs détenant des placements dans des titres américains.

En plus de profiter d’une bourse américaine robuste, les investisseurs canadiens réalisent un rendement supplémentaire grâce à la conversion de devises.

Il est également important de noter que cette suprématie du dollar américain sur le dollar canadien pourrait persister, voire s’accentuer, surtout si l’écart de taux d’intérêt entre les deux pays s’élargit davantage que ce qui est attendu.

Conclusion

La performance globale de la bourse depuis le début de l’année a été plus que satisfaisante. Cependant, l’avenir reste incertain avec de nombreux facteurs à surveiller de près : les prochaines données sur l’inflation et sur l’emploi, les décisions des principales banques centrales et les élections américaines.

La concentration du marché et les grands titres technologiques nécessiteront une vigilance accrue pour le reste de l’année.

Bien que la dynamique actuelle pourrait pousser les principales bourses vers de nouveaux sommets, il serait raisonnable que les investisseurs ayant un horizon de plus de douze mois fassent preuve de prudence.

Cette approche pourrait s’avérer judicieuse, même si elle ne procure pas toujours une satisfaction immédiate.

D’ailleurs, il est encourageant de constater que les rendements du marché obligataire sont actuellement parmi les plus élevés des quinze ou vingt dernières années.

Alors que tout récemment, nous semblions ne pas avoir d’autres options, le marché obligataire offre désormais à la fois des rendements décents et une capacité de protection en cas de ralentissement économique ou de turbulence sur les marchés.

Pier-Luc Perreault, CFA, M. Sc.

Conseiller associé en gestion de patrimoine, Valeurs mobilières Desjardins

Sources:

Dhillon, T. (21 juin 2024). This week in earnings 24Q1. https://lipperalpha.refinitiv.com/2024/06/this-week-in-earnings-24q1-june-21-2024/

Nelson, B. M. (4 janvier 2024). The Fed’s Dovish Pivot: A Catalyst for Sustained Small Cap Strength. Calamos Investment. https://www.calamos.com/blogs/voices/the-feds-dovish-pivot-a-catalyst-for-sustained-small-cap-strength/

Bilello, C. (15 juin 2024). The Week in Charts (6/14/24). Charlie Bilello’s Blog. https://bilello.blog/2024/the-week-in-charts-6-14-24

J.P. Morgan Asset Management (31 mai 2024). Guide to the Markets. J.P. Morgan Asset Management. https://am.jpmorgan.com/us/en/asset-management/adv/insights/market-insights/guide-to-the-markets/

Mise en garde

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou de tout autre titre mentionné au sein du présent document et dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est exprimé ici. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

René Gagnon est inscrit à titre de gestionnaire de portefeuille auprès des organismes d’autoréglementation. Il est autorisé, conformément aux dispositions de la Règle 1300 de l’OCRI, à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés. À l’exception de René Gagnon, aucun membre de l’Équipe René Gagnon ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client, approuver des ordres discrétionnaires pour un compte géré ou participer à la formulation de décisions de placement prises au nom d’un compte géré ou de conseils donnés relativement à ce dernier.

Le présent document est fourni à titre informatif uniquement et ne constitue ni une offre ni une sollicitation d’achat ou de vente des titres dont il est fait mention aux présentes dans les territoires où une telle offre ou sollicitation n’est pas permise. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au destinataire de ce document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et de ses besoins en matière de placement.

Le présent document peut renfermer des statistiques provenant de tiers que nous estimons fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens. Les estimations, les opinions et les recommandations exprimées aux présentes le sont en date de la présente publication, et peuvent changer sans préavis.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins inc. Valeurs mobilières Desjardins inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).