Taux directeur en baisse : quel effet sur votre prêt hypothécaire?

Par 10.10.2025 10:00

Par 10.10.2025 10:00

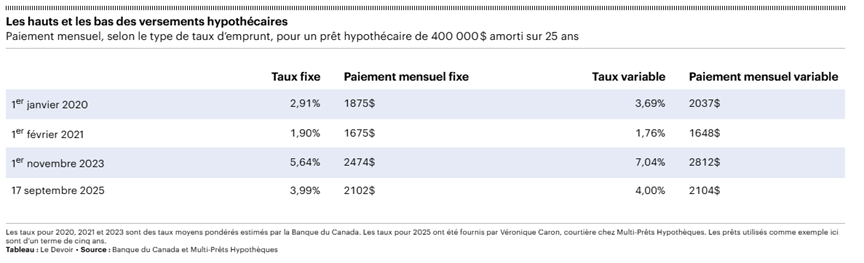

Le 17 septembre dernier, la Banque du Canada (BdC) a annoncé une baisse de son taux directeur de 0,25 %, le faisant passer de 2,75 % à 2,5 %. La précédente remontait au 12 mars 2025, soit il y a plus de six mois. Cette décision, attendue par plusieurs économistes, survient dans un contexte économique marqué par un ralentissement de la croissance, une hausse du chômage et une inflation qui demeure relativement stable.

Mais concrètement, qu’est-ce que cela signifie pour les propriétaires et les personnes qui veulent le devenir? Et surtout, comment cette baisse influence-t-elle les taux hypothécaires?

Taux directeur et taux hypothécaires : quelle est la relation?

Le taux directeur est le taux auquel la BdC prête de l’argent aux institutions financières pour des prêts à un jour. Il constitue un outil central de la politique monétaire visant à contrôler l’inflation, à stabiliser l’économie et à favoriser la croissance de l’emploi. Lorsqu’il est ajusté, il déclenche une réaction en chaîne qui influence divers taux d’intérêt dans l’économie, y compris ceux liés aux prêts hypothécaires.

Prêts hypothécaires à taux variable :

Les personnes qui ont contracté des prêts hypothécaires à taux variable ressentiront en premier les effets d’un changement du taux directeur. Ces prêts sont généralement liés au taux préférentiel des institutions financières, qui évolue en parallèle avec le taux directeur. Une baisse de ce dernier peut entraîner une diminution des paiements mensuels ou une répartition plus avantageuse du paiement vers le capital plutôt que les intérêts.

Prêts hypothécaires à taux fixe

Contrairement aux taux variables, les taux fixes ne réagissent pas directement aux mouvements du taux directeur. Ils sont plutôt influencés par les rendements des obligations gouvernementales, qui eux-mêmes sont affectés par les prévisions du marché quant à l’évolution future des taux. Cela signifie que les taux fixes peuvent aussi baisser, mais de manière plus graduelle et indirecte.

Pour ceux et celles qui s’apprêtent à renouveler leur prêt hypothécaire, comme près de 60 % des emprunteurs et emprunteuses en 2025 et 2026 selon la BdC, il est bon de savoir que les taux fixes pourraient eux aussi diminuer prochainement. Une baisse du taux directeur entraîne souvent une diminution des rendements obligataires, ce qui rend les taux fixes plus avantageux pour les emprunteurs et les emprunteuses.

Les variations du taux directeur ont aussi des implications plus larges sur le marché immobilier. Une hausse des taux peut refroidir la demande, rendre l’accès à la propriété plus difficile et ralentir la croissance des prix, voire provoquer des baisses. À l’inverse, une réduction des taux stimule la demande, ce qui peut exercer une pression à la hausse sur les prix des propriétés.

Autres facteurs qui influencent les taux hypothécaires

Outre le taux directeur, plusieurs éléments peuvent faire varier les taux hypothécaires à court, à moyen et à long terme :

- Inflation : Une inflation élevée pousse généralement les taux à la hausse, car les banques centrales cherchent à freiner la surchauffe économique.

- Croissance économique : Une économie en expansion peut entraîner une hausse des taux en raison d’une demande accrue de crédit.

- Marchés obligataires : Les taux fixes suivent les rendements des obligations, qui reflètent les attentes du marché concernant l’évolution des taux.

- Politique monétaire internationale : Les décisions de la Réserve fédérale américaine, par exemple, peuvent avoir un effet domino sur les taux canadiens.

- Profil de l’emprunteur ou de l’emprunteuse : La cote de crédit, la mise de fonds, le type de propriété et le ratio d’endettement influencent les conditions offertes par les institutions prêteuses.

Tendances actuelles : taux variable, taux fixe ou courte échéance?

En 2025, on observe un retour marqué des prêts hypothécaires à taux variable, qui représentaient 41 % des nouveaux prêts en février selon les données disponibles. Ce regain d’intérêt s’explique principalement par la forte baisse de la prime sur les taux variables, passée de 2,25 % à seulement 0,2 % depuis le milieu de 2023. Ce contexte rend les taux variables à nouveau plus compétitifs que les taux fixes après plusieurs années d’inversion de tendance.

Parallèlement, les prêts hypothécaires à taux fixe de courte durée (entre 3 et 5 ans), qui représentent 32 % des nouveaux prêts, sont de plus en plus populaires. Cette stratégie reflète une volonté de flexibilité et l’espoir que les taux d’intérêt continueront de baisser dans les prochaines années.

Toutefois, ces choix comportent aussi des risques. Les prêts à taux variables ou à échéances courtes sont plus exposés aux fluctuations rapides du marché. Une hausse soudaine des taux pourrait avoir un effet immédiat et significatif sur les paiements mensuels.

Source du tableau :

Fontaine, A. (2025, 17 septembre). La baisse du taux directeur est « une bouffée d’air frais pour les consommateurs ». Le Devoir. https://www.ledevoir.com/economie/consommation/918024/sont-gagnants-baisse-taux-directeur

Conclusion

La baisse du taux directeur est une bonne nouvelle pour les personnes qui ont contracté un prêt hypothécaire à taux variable et pour celles qui envisagent un achat immobilier. Toutefois, il est essentiel de bien comprendre les mécanismes derrière les taux hypothécaires et de choisir une stratégie adaptée à sa situation personnelle.

Avant de prendre une décision, n’hésitez pas à consulter un conseiller ou une conseillère en gestion de patrimoine ou un ou une spécialiste hypothécaire. Une bonne planification peut vous faire économiser des milliers de dollars à long terme.

Sources :

Banque du Canada. (2020, mai). Votre taux hypothécaire : de quoi dépend-il? https://www.banqueducanada.ca/2020/05/votre-taux-hypothecaire-de-quoi-depend-il/

Fontaine, A. (2025, 17 septembre). La baisse du taux directeur est « une bouffée d’air frais pour les consommateurs ». Le Devoir. https://www.ledevoir.com/economie/consommation/918024/sont-gagnants-baisse-taux-directeur

Protégez-Vous. (s. d.). Baisse du taux directeur : quel impact sur votre hypothèque? https://www.protegez-vous.ca/nouvelles/argent/baisse-du-taux-directeur-quel-impact-sur-votre-hypotheque

Royal Bank of Canada. (2025, 17 septembre). Bank of Canada Interest Rate Explained and How It Shapes Your Mortgage. My Money Matters. https://www.rbcroyalbank.com/en-ca/my-money-matters/money-academy/economics-101/understanding-interest-rates/bank-of-canada-interest-rate-announcement/

Société canadienne d’hypothèques et de logement. (2025). Sous notre toit – Tendances du marché hypothécaire de 2025. https://www.cmhc-schl.gc.ca/observateur-logement/2025/marche-hypothecaire-canadien-tendances-risques-et-occasions

True North Mortgage. (2025, 17 septembre). How Government Bond Yields Relate To Mortgage Rates. https://www.truenorthmortgage.ca/blog/how-government-bond-yields-relate-to-mortgage-rates

Équipe Conseils+. (2025, 12 mars). Les répercussions des baisses du taux d’intérêt sur votre prêt hypothécaire. Banque Scotia. https://www.scotiabank.com/ca/fr/particuliers/conseils-plus/articles-de-fonds/posts.les-repercussions-des-baisses-du-taux-d-interet-sur-votre-pret-hypothecaire.html

Mise en garde

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou de tout autre titre mentionné au sein du présent document et dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est exprimé ici. Ces opinions sont le reflet des différents points de vue et des différentes hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

Monsieur René Gagnon et monsieur Benoit Arsenault sont inscrits à titre de gestionnaires de portefeuille auprès des organismes d’autoréglementation. Ils sont autorisés conformément aux dispositions des règles de l’OCRI à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés de façon discrétionnaire. René Gagnon et Benoit Arsenault font partie de l’équipe de gestionnaires de portefeuille Groupe Gagnon Arsenault. À l’exception de René Gagnon et de Benoit Arsenault, aucune autre personne de cette équipe ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client ou prendre des décisions de placement dans un compte géré de façon discrétionnaire. À titre exceptionnel et sans préavis, Valeurs mobilières Desjardins se réserve le droit de transférer le compte à une autre équipe du Programme Conseiller Gestionnaire de portefeuille. Dans cette situation, le client est avisé par lettre et la gestion discrétionnaire est assurée conformément à cette politique par le gestionnaire de portefeuille inscrit attitré.

Le présent document est fourni à titre informatif uniquement et ne constitue ni une offre ni une sollicitation d’achat ou de vente des titres dont il est fait mention aux présentes dans les territoires où une telle offre ou sollicitation n’est pas permise. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au destinataire de ce document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et de ses besoins en matière de placement.

Le présent document peut renfermer des statistiques provenant de tiers que nous estimons fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens. Les estimations, les opinions et les recommandations exprimées aux présentes le sont en date de la présente publication, et peuvent changer sans préavis.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins inc. Valeurs mobilières Desjardins inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).