Retour sur l’année 2025

Par 16.01.2026 10:00

Par 16.01.2026 10:00

L’année 2025 restera gravée dans les mémoires comme une période de transition. Après plusieurs années de turbulences liées à la pandémie, aux perturbations des chaînes d’approvisionnement et au resserrement monétaire le plus marqué depuis des décennies, l’économie mondiale a amorcé un retour vers un certain équilibre.

Bien que les inquiétudes ne se soient pas dissipées, notamment celles concernant le pouvoir d’achat et la volatilité géopolitique, l’économie réelle a tenu bon. La désinflation s’est confirmée, les banques centrales ont adopté un ton plus mesuré, et les marchés financiers ont profité de cette accalmie. La patience des investisseurs a été récompensée par des rendements solides.

Économie : une désinflation sans déraillement

Inflation et politique monétaire

L’inflation a été au cœur des débats en 2025. En Amérique du Nord, elle a reculé de façon importante pour se rapprocher des cibles des banques centrales. Aux États-Unis, l’inflation globale a été réduite de plus de moitié par rapport à son pic postpandémique. Au Canada, la tendance a été similaire, bien que plus persistante dans certains secteurs, comme le logement et les services.

Cette désinflation s’explique par la normalisation des chaînes d’approvisionnement, la baisse des prix de plusieurs intrants et l’effet cumulatif des hausses de taux d’intérêt des années précédentes. Dans ce contexte, la Réserve fédérale américaine (la Fed) et la Banque du Canada ont marqué une pause dans leur cycle de resserrement. Malgré les baisses de taux directeurs, les taux ont été maintenus à des niveaux restrictifs afin de consolider le retour à la stabilité des prix. Le discours des banques centrales a changé, passant d’une lutte active contre l’inflation à une gestion plus fine du risque de ralentissement économique.

Croissance : résilience américaine, prudence canadienne

Malgré des conditions financières plus strictes, la croissance nord-américaine a surpris par sa robustesse. Aux États-Unis, l’économie a affiché une expansion supérieure à son potentiel à long terme, soutenue par la consommation des ménages, les dépenses publiques et l’investissement des entreprises. L’épargne accumulée et un marché du travail solide ont également joué un rôle clé.

Au Canada, la croissance a été plus modérée. Les taux d’intérêt élevés ont pesé sur les ménages, particulièrement en raison de l’endettement et de la sensibilité du marché immobilier. Le PIB réel a ralenti, flirtant par moments avec la stagnation sans pour autant entrer en récession franche. Cette situation illustre une vulnérabilité cyclique, mais aussi une capacité d’ajustement graduel.

Marché du travail

Le marché du travail est demeuré un pilier de stabilité en Amérique du Nord. Les taux de chômage sont restés relativement bas, bien qu’en légère remontée. La création d’emplois a ralenti, signe d’une normalisation progressive après la surchauffe. La croissance des salaires a commencé à perdre de la vitesse, surtout aux États-Unis, ce qui a renforcé la crédibilité du processus de désinflation. Au Canada, le marché est resté tendu dans certains secteurs malgré un affaiblissement de la demande de travailleurs et travailleuses. L’immigration a accru l’offre de main-d’œuvre et soutenu la consommation.

Économie mondiale

À l’échelle mondiale, la reprise est demeurée inégale. L’Europe a connu une croissance limitée, freinée par des politiques budgétaires plus strictes, des coûts énergétiques élevés et une demande intérieure fragile. En Chine, la reprise a été plus faible que prévu en raison de la crise immobilière, d’un endettement élevé et d’un indice de confiance des consommateurs en retrait. Les économies émergentes ont présenté un portrait contrasté : certaines ont profité de la baisse de l’inflation et de la stabilisation des devises, tandis que d’autres ont continué de faire face à des défis liés à la dette et au financement externe.

Tendances de fond

Le vieillissement démographique, les enjeux de productivité, la transition énergétique et la fragmentation géopolitique ont continué de peser sur les décisions économiques. Les niveaux élevés de la dette publique et privée ont renforcé la sensibilité des économies aux taux d’intérêt, limitant la marge de manœuvre.

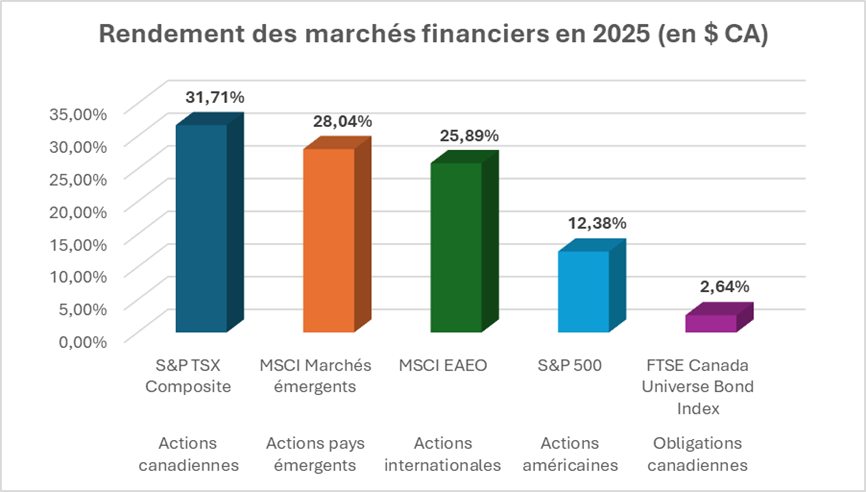

Marchés financiers : une diversité gagnante

L’année 2025 a confirmé la complémentarité des marchés. Les États-Unis ont conservé leur rôle de moteur technologique et financier. Le Canada s’est distingué par la solidité de ses secteurs traditionnels, notamment les ressources, l’énergie et la finance. Les marchés internationaux ont offert des occasions de diversification et des rendements supérieurs à ceux des États-Unis.

Bourses en chiffres

Bourse américaine

La performance a été positive, avec une volatilité plus marquée que les années précédentes. La trajectoire a été rythmée par les données d’inflation et les attentes liées aux décisions de la Réserve fédérale. Les grandes entreprises technologiques ont soutenu les indices, mais des valorisations élevées ont limité l’ampleur des gains et accru la vulnérabilité aux surprises économiques et géopolitiques.

Bourse canadienne

L’année a été particulièrement favorable. Les secteurs des ressources, de l’énergie et de la finance ont porté l’indice, aidés autant par les prix des matières premières que la stabilité des banques, leurs bénéfices et leurs dividendes. La performance relative a souvent été supérieure à celle des États-Unis.

Bourses internationales et émergentes

Les marchés européens et asiatiques ont profité de valorisations attractives et de perspectives de croissance différentes de celles de l’Amérique du Nord. Les marchés émergents ont bénéficié d’une reprise partielle de la croissance mondiale et, dans certaines régions, d’un contexte monétaire plus favorable. Les risques de change et les enjeux géopolitiques ont persisté, mais la diversification a été payante.

Titres à revenu fixe

Le marché obligataire canadien a fini en hausse. Les échéances courtes et moyennes ont mieux performé que les longues, pénalisées par la montée des taux à long terme et des primes de risque plus élevées. La courbe des taux a parfois montré des inversions, laissant entendre un ralentissement économique.

Cap sur 2026

Enfin, 2026 s’ouvre sur un paysage mêlant résilience et incertitude. Les débats entourant la politique commerciale américaine, la transition à la tête de la Fed et l’ampleur des investissements en intelligence artificielle pourraient créer de la volatilité, sans pour autant miner une dynamique mondiale favorable. La vigueur de la demande des ménages et de leur capacité à dépenser, les investissements publics et privés, notamment dans les infrastructures et l’IA, ainsi qu’une orientation monétaire plus accommodante réduisent déjà les risques de récession.

Dans ce contexte, la discipline reste essentielle. Prendre du recul, ignorer le bruit à court terme et s’en tenir à une stratégie d’investissement rigoureuse sont les clés pour naviguer dans un environnement où incertitudes et occasions de placement coexisteront en 2026.

Pier-Luc Perreault, CFA, M. Sc.

Conseiller associé en gestion de patrimoine

Groupe Gagnon Arsenault, Valeurs mobilières Desjardins

Mise en garde

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou de tout autre titre mentionné au sein du présent document et dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est exprimé ici. Ces opinions sont le reflet des différents points de vue et des différentes hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

Monsieur René Gagnon et monsieur Benoit Arsenault sont inscrits à titre de gestionnaires de portefeuille auprès des organismes d’autoréglementation. Ils sont autorisés conformément aux dispositions des règles de l’OCRI à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés de façon discrétionnaire. René Gagnon et Benoit Arsenault font partie de l’équipe de gestionnaires de portefeuille Groupe Gagnon Arsenault. À l’exception de René Gagnon et de Benoit Arsenault, aucune autre personne de cette équipe ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client ou prendre des décisions de placement dans un compte géré de façon discrétionnaire. À titre exceptionnel et sans préavis, Valeurs mobilières Desjardins se réserve le droit de transférer le compte à une autre équipe du Programme Conseiller Gestionnaire de portefeuille. Dans cette situation, le client est avisé par lettre, et la gestion discrétionnaire est assurée conformément à cette politique par le gestionnaire de portefeuille inscrit attitré.

Le présent document est fourni à titre informatif uniquement et ne constitue ni une offre ni une sollicitation d’achat ou de vente des titres dont il est fait mention aux présentes dans les territoires où une telle offre ou sollicitation n’est pas permise. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au destinataire de ce document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et de ses besoins en matière de placement.

Le présent document peut renfermer des statistiques provenant de tiers que nous estimons fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens. Les estimations, les opinions et les recommandations exprimées aux présentes le sont en date de la présente publication, et peuvent changer sans préavis.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins inc. Valeurs mobilières Desjardins inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).