La situation financière des ménages canadiens

Différents facteurs économiques observés au cours des dernières années

Par 05.04.2024 10:00

Par 05.04.2024 10:00

Cette chronique met en lumière la situation financière des ménages canadiens, qui résulte des différents facteurs économiques observés au cours des dernières années. Depuis plus d’une décennie, les ménages canadiens sont ceux qui affichent l’endettement le plus élevé parmi les pays du G7. Il existe toutefois des différences notables entre les niveaux de richesse.

À l’instar de nombreux autres pays, le Canada a été confronté à une forte inflation à partir de 2021. Cette hausse des prix n’a eu que peu d’effets sur les ménages, qui bénéficiaient toujours des économies accumulées pendant la pandémie de COVID-19, notamment grâce aux mesures d’aide financière gouvernementales.

Cependant, la situation a depuis évolué, le coût de la vie et les taux d’intérêt se situant maintenant bien au-dessus de ce que nous avons connu ces dernières années. En effet, la Banque du Canada a relevé son taux directeur à 10 reprises depuis mars 2022 pour le fixer à 5 % en juillet 2023, et les effets commencent à se faire sentir pleinement.

Au moment où l’économie ralentit et que le spectre de la récession revient régulièrement dans les discussions, il est légitime de se demander comment les ménages canadiens se débrouillent dans l’ensemble.

De grands écarts dans les revenus et l’épargne

À la fin de 2023, les ménages canadiens étaient plus riches d’environ 712,7 milliards comparativement à 2022. Cela dit, cette hausse ne concerne qu’un nombre relativement peu élevé de ménages. Pour la grande majorité d’entre eux, le coût de la vie a progressé plus rapidement que leur pouvoir d’achat, et leur niveau d’endettement s’est accentué.

Actuellement, les données recueillies par Statistique Canada révèlent que l’épargne des ménages canadiens et la création de richesse postpandémique se sont principalement concentrées parmi les ménages aisés et fortunés.

En effet, ces données montrent une épargne en hausse chez les ménages les plus riches, tandis que les ménages à faible revenu font face à plusieurs défis qui les poussent à dépenser plus que ce qu’ils gagnent. Les pressions proviennent en grande partie de la hausse du coût de la vie qui est entre autres exacerbée par la remontée des taux d’intérêt.

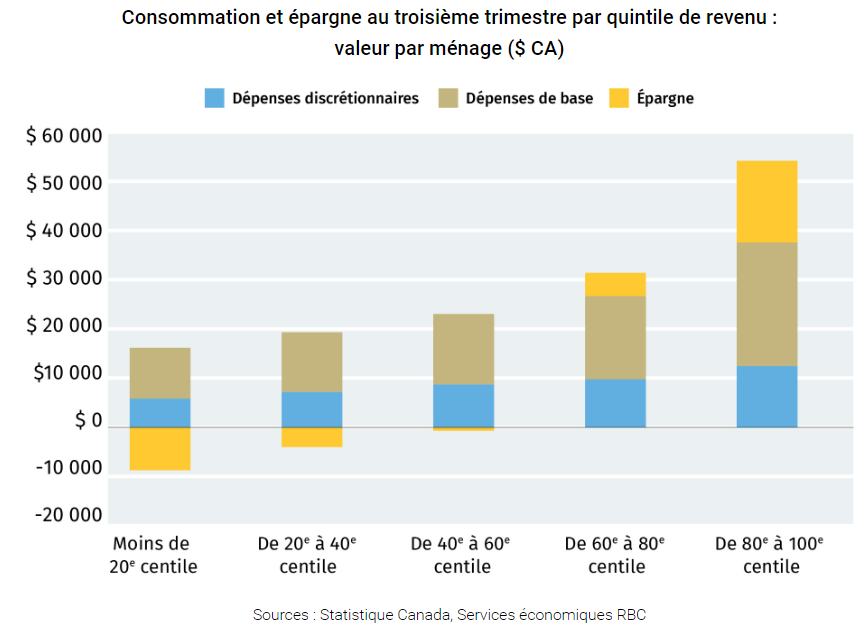

Le graphique qui suit illustre le niveau d’épargne des familles à faible revenu, qui est inexistant, voire négatif. Les familles considérées comme ayant un revenu moyen ont elles aussi des difficultés à épargner, ce qui n’était pas le cas auparavant. Cette tendance pourrait se poursuivre, et même s’accentuer, au moment des prochains renouvellements hypothécaires. Cette situation suscite d’autant plus d’interrogations dans un contexte où le taux de chômage est faible. Advenant une vague de licenciements dans les entreprises, la situation pourrait empirer davantage.

L’endettement des ménages canadiens : des chiffres révélateurs

La crise financière de 2007-2008 a souligné l’importance cruciale d’évaluer l’endettement des ménages en tenant compte de la distribution des revenus, car les données globales peuvent masquer des vulnérabilités significatives.

Une analyse détaillée des données actuelles met en lumière des tendances révélatrices et des défis croissants pour de nombreux ménages au Canada.

D’abord, la charge de la dette se trouve de plus de plus orientée vers le paiement des intérêts plutôt que le remboursement du capital, ce qui est une tendance préoccupante. Le nombre de prêts hypothécaires résidentiels de longue durée a considérablement augmenté depuis la fin de 2021.

Un nombre croissant d’emprunteurs font face à des difficultés lors du renouvellement de leurs prêts et à des ajustements dans les calendriers d’amortissement. Les paiements hypothécaires ont augmenté en moyenne de 4 % au cours du troisième trimestre de 2023, reflétant une pression accrue sur les ménages face aux taux d’intérêt à la hausse.

D’ailleurs, bien que les prêts hypothécaires à taux variable aient perdu en popularité, ils représentent toujours environ 30 % de la dette hypothécaire totale au Canada.

Selon les estimations, environ 2,2 millions de ménages pourraient être confrontés à un choc des taux d’intérêt d’ici 2025, ce qui représente 45 % de l’ensemble des prêts hypothécaires en cours. Ces personnes n’ont donc pas pleinement ressenti les répercussions de la hausse des taux d’intérêt.

En résumé, la portion du revenu attribuable au remboursement de la dette devrait continuer d’augmenter en raison du renouvellement des prêts hypothécaires à des taux d’intérêt plus élevés pour certains emprunteurs en 2025 et 2026.

Présentement, le ratio du service de la dette frôle les niveaux les plus élevés enregistrés depuis 1990, soit environ 15 %. Cette statistique pourrait augmenter considérablement lors des renouvellements hypothécaires.

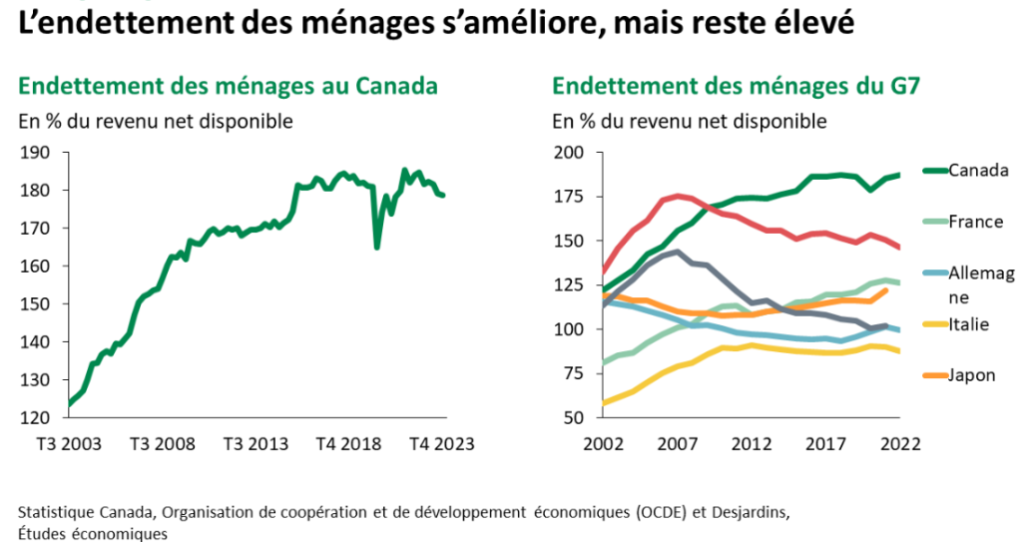

L’endettement des ménages sur le marché du crédit dépasse désormais les 2,9 billions de dollars, principalement sous forme de prêts hypothécaires. Il représentait 178,7 % du revenu disponible au quatrième trimestre de 2023, faisant des ménages canadiens les plus endettés du G7 (voir graphique ci-dessous).

Non seulement le rythme d’emprunt des ménages a augmenté au quatrième trimestre de 2023, principalement pour des prêts hypothécaires, mais la hausse notable du crédit à la consommation suscite également des inquiétudes quant à leur capacité de respecter leurs obligations financières.

Comme nous l’avons mentionné plus tôt, ce sont les ménages les moins fortunés qui sont les plus touchés alors que leur coussin d’épargne se fait petit, voire inexistant.

Implications

La montée actuelle des taux d’intérêt a des répercussions majeures, surtout pour les jeunes ménages ayant des prêts hypothécaires élevés. Cela complique l’accès à la propriété et met en péril la mobilité sociale.

En parallèle, cette situation entraîne une diminution des incitations à l’investissement pour les entreprises et une augmentation des dépenses des ménages pour rembourser leurs dettes. Étant donné que près de la moitié des prêts hypothécaires devront être renouvelés prochainement, l’incertitude financière pèse lourdement sur ces ménages déjà sous pression.

Cette situation risque également de freiner la croissance économique en entraînant une diminution des dépenses discrétionnaires.

En ce qui concerne les locataires, ils subissent également les contrecoups de cette hausse en raison de l’augmentation des loyers attribuable à divers facteurs, comme la pression sur les propriétaires et la forte demande de logements locatifs.

Conclusion

En conclusion, 2024 est une autre année qui s’annonce difficile pour les Canadiens et les Canadiennes qui ont des dettes, principalement pour la classe moyenne et celle à faible revenu.

La pression sur les dépenses de consommation devrait toutefois commencer à se relâcher au second semestre en raison des signaux positifs émanant de la politique monétaire de la Banque du Canada. La suspension des hausses de taux d’intérêt et les perspectives de réduction des taux plus tard dans l’année offrent un espoir d’amélioration.

De plus, le ralentissement de la croissance des prix des produits de première nécessité et la baisse plus marquée que prévu de l’inflation pour le mois de février nous donnent des raisons d’être optimistes.

Bien que des préoccupations persistent, notamment en ce qui concerne la soutenabilité des dépenses de consommation, les perspectives d’une amélioration de la situation économique des ménages canadiens dans les mois à venir et d’un assouplissement de la politique monétaire par la Banque du Canada sont encourageantes.

Le taux de chômage sera toutefois un indicateur à surveiller, car des pertes d’emplois pourraient contrecarrer les effets positifs des baisses de taux d’intérêt chez les ménages.

Alec Gauthier, M. Sc.

Assistant en gestion de patrimoine

Valeurs mobilières Desjardins, Équipe René Gagnon

Sources :

Bartlett, R. (2024, 13 mars). Canada : les ménages plus riches, mais en situation plus précaire en 2023. Desjardins, Études économiques.

Statistique Canada. (2024, 28 février). De la recherche aux connaissances : disparités en matière de richesse et d’endettement chez les ménages canadiens. https://www150.statcan.gc.ca/n1/pub/11-631-x/11-631-x2024002-fra.htm.

RBC. (2024, 15 février). Point clé : Les difficultés liées aux dépenses de consommation devraient s’apaiser au second semestre de 2024 – Leadership avisé RBC. https://leadershipavise.rbc.com/point-cle-les-difficultes-liees-aux-depenses-de-consommation-devraient-sapaiser-au-second-semestre-de-2024/#:~:text=En%202024%2C%20le%20remboursement%20de,consommateurs%20en%202025%20et%202026.

Mise en garde

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou de tout autre titre mentionné au sein du présent document et dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est exprimé ici. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

René Gagnon est inscrit à titre de gestionnaire de portefeuille auprès des organismes d’autoréglementation. Il est autorisé, conformément aux dispositions de la Règle 1300 de l’OCRI, à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés. À l’exception de René Gagnon, aucun membre de l’Équipe René Gagnon ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client, approuver des ordres discrétionnaires pour un compte géré ou participer à la formulation de décisions de placement prises au nom d’un compte géré ou de conseils donnés relativement à ce dernier.

Le présent document est fourni à titre informatif uniquement et ne constitue ni une offre ni une sollicitation d’achat ou de vente des titres dont il est fait mention aux présentes dans les territoires où une telle offre ou sollicitation n’est pas permise. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au destinataire de ce document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et de ses besoins en matière de placement.

Le présent document peut renfermer des statistiques provenant de tiers que nous estimons fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens. Les estimations, les opinions et les recommandations exprimées aux présentes le sont en date de la présente publication, et peuvent changer sans préavis.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins inc. Valeurs mobilières Desjardins inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).