Ce que tout futur parent devrait lire

Par 09.07.2025 10:30

Par 09.07.2025 10:30

Le 30 juin 2025, une réforme majeure du droit de la famille est entrée en vigueur au Québec avec l’instauration du régime d’union parentale. Cette nouveauté juridique vise à mieux protéger les conjoints de fait qui deviennent parents, un groupe de plus en plus nombreux dans la province. En effet, près de 42 % des couples québécois vivent en union libre.

Mais que signifie réellement cette réforme pour les familles? Quels sont les effets concrets sur les finances, le patrimoine et la planification successorale?

Qu’est-ce que l’union parentale?

L’union parentale est un régime juridique automatique applicable à tous les conjoints de fait qui auront ou adopteront un enfant à partir du 30 juin 2025. Aucun enregistrement n’est requis, et l’union prend effet dès la naissance ou l’adoption de l’enfant. Elle ne s’applique pas rétroactivement, sauf si un nouvel enfant naît après cette date dans un couple déjà parent.

Pour être considérés comme conjoints de fait, les partenaires doivent faire vie commune, se présenter publiquement comme un couple et ne pas être mariés, unis civilement ou déjà en union parentale avec une autre personne. Lorsque l’un des conjoints est marié, en union civile ou en union parentale, une nouvelle union parentale avec un autre partenaire ne peut se former qu’à compter de la dissolution de son mariage ou de son union civile ou, selon le cas, de la fin de son union parentale. Contrairement au divorce, la dissolution d’une union parentale ne nécessite pas un jugement et peut se faire par une entente entre les parties.

Le patrimoine d’union parentale : une mise en commun partielle

L’un des piliers de cette réforme est la création du patrimoine d’union parentale, un concept inspiré du patrimoine familial des couples mariés, mais appliqué de façon plus restreinte. Ce patrimoine regroupe certains biens essentiels à la vie familiale, soit :

- la résidence principale (ou secondaire, comme un chalet);

- les meubles qui s’y trouvent;

- les véhicules utilisés pour les besoins de la famille.

La particularité de ce régime est que la valeur de ces biens, lorsqu’ils ont été acquis pendant l’union, doit être partagée à parts égales en cas de séparation, de décès ou de mariage. Et ce, même si un seul des conjoints en est officiellement propriétaire.

Certains biens ne sont pas partagés lors d’une rupture de l’union parentale. Ils demeurent la propriété exclusive de la personne qui les détient. Cela comprend :

- les biens acquis avant le début de l’union;

- les héritages et les dons, reçus avant ou pendant l’union;

- les collections personnelles;

- les véhicules principalement utilisés à des fins professionnelles;

- les régimes enregistrés comme les REER, les FERR, les montants accumulés dans le Régime de rentes du Québec (RRQ) et les fonds de pension gagnés pendant l’union.

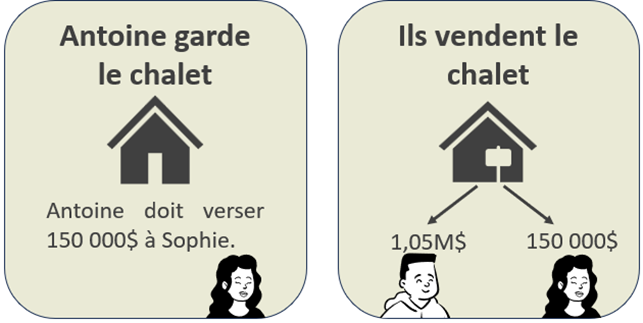

Prenons un exemple concret

Sophie devient conjointe d’Antoine en union parentale. Au moment de leur union, Antoine est propriétaire d’un chalet d’une valeur de 600 000 $, dont 150 000 $ restent à rembourser. Il a donc déjà payé 75 % de sa valeur.

Dix ans plus tard, ils se séparent. Le chalet vaut maintenant 1,2 million de dollars et est entièrement payé. Selon le régime d’union parentale, seule la portion acquise pendant l’union est partageable, soit 25 % de la valeur actuelle : 1,2 M$ × 25 % = 300 000 $.

Bien protégé… à condition d’être bien préparé

Au-delà du partage des biens, l’union parentale introduit trois protections majeures :

- La prestation compensatoire : En cas de rupture, un conjoint peut demander une compensation financière s’il s’est appauvri pour permettre à l’autre de s’enrichir (par exemple, en arrêtant de travailler pour s’occuper des enfants).

- La protection de la résidence familiale : Un conjoint ne peut vendre la maison ou céder le bail sans le consentement de l’autre, même s’il en est l’unique propriétaire. Cette protection s’étend jusqu’à 120 jours après la séparation.

- Le droit d’hériter : En l’absence de testament, un conjoint en union parentale pourra hériter du tiers de la succession de l’autre, les deux tiers allant aux enfants.

Voici un résumé des droits successoraux en l’absence de testament :

La réforme vise à offrir une meilleure protection aux conjoints de fait ayant des enfants communs, notamment en cas de rupture ou de décès, en permettant un partage automatique de certains biens pour rétablir un équilibre économique, surtout lorsque l’un des conjoints a mis sa carrière sur pause. Le partage de la valeur des biens peut surprendre des couples qui n’ont pas anticipé les effets de cette mise en commun.

Un testament demeure donc essentiel pour mieux protéger le conjoint survivant et désigner un tuteur légal pour les enfants mineurs. Pour bien se préparer, il est fortement recommandé de dresser un bilan patrimonial complet (actifs, dettes, apports personnels, plus-values) et de consulter un notaire. Certains biens, comme les héritages, les dons ou les résidences financées avant l’union, peuvent être exclus du partage.

Enfin, les couples peuvent adhérer volontairement au régime d’union parentale pour officialiser leur statut et bénéficier pleinement des protections offertes. Ils ont aussi la possibilité de se retirer du régime dans les 90 jours suivant la naissance ou l’adoption d’un enfant, via un acte notarié en minute, c’est-à-dire un document authentifié et conservé par un notaire. Sans ce formalisme, le retrait n’a aucune valeur juridique et le régime s’appliquera automatiquement.

Ce retrait doit être renouvelé à chaque naissance ou adoption survenant après le 30 juin 2025, car l’union parentale se déclenche automatiquement pour chaque nouvel enfant. Cette règle oblige les couples à être vigilants et à consulter un professionnel du droit afin de bien gérer leur situation, d’éviter les malentendus et d’assurer le respect de leurs volontés.

Conclusion

L’union parentale marque un tournant dans la manière dont le droit québécois encadre les familles non mariées. En offrant de nouvelles protections, elle vient combler un vide juridique important. Mais comme toute réforme, elle soulève aussi des questions, des incertitudes et des responsabilités. Comprendre ses mécanismes, anticiper ses effets et s’y préparer adéquatement devient essentiel pour éviter les mauvaises surprises.

Cette responsabilité ne repose pas uniquement sur les épaules des couples concernés. Parents, grands-parents, proches : chacun peut jouer un rôle en sensibilisant son entourage. Trop de jeunes familles ignorent encore les conséquences juridiques de leur situation conjugale. En parler, s’informer, consulter un professionnel, rédiger un contrat de vie commune ou un testament : ces gestes simples peuvent tout changer.

Sources :

Bronchti, Ioav. « L’Union parentale — ou pourquoi vous ne devriez pas lire ce qui suit », Conseiller.ca, 16 juin 2025. https://www.conseiller.ca/ma-pratique/relation-client/lunion-parentale-ou-pourquoi-vous-ne-devriez-pas-lire-ce-qui-suit/?utm_source=CONS_NL&utm_medium=email&utm_campaign=Semaine&hash=7809D8411278A3R&oly_enc_id=7809D8411278A3R

Chambre des notaires du Québec. Le régime d’union parentale, 2025. https://www.cnq.org/vos-services-notariaux/famille-et-couple/le-regime-dunion-parentale/#faq-41491

Gril, Emmanuelle. « Conjoints de fait : voici les conséquences pour vos finances et votre patrimoine dès le 30 juin », Le Journal de Montréal, 9 juin 2025. https://www.journaldemontreal.com/2025/06/04/des-le-30-juin-les-conjoints-de-fait-devront-surveiller-leur-patrimoine-et-leurs-finances

Gril, Emmanuelle. « Réforme du droit de la famille : ce que ça va changer dans les poches des conjoints de fait? » Le Journal de Montréal, 27 mars 2024. https://www.journaldemontreal.com/2024/03/27/reforme-du-droit-de-la-famille–ce-que-ca-va-changer-dans-les-poches-des-conjoints-de-fait

Lessard, Serge. « Les épargnes pré-union parentale valent leur pesant d’or », Finance et Investissement, 13 juin 2025. https://www.finance-investissement.com/zone-experts_/serge-lessard/les-epargnes-pre-union-parentale-valent-leur-pesant-dor/

Morin, Laurence. « Se protéger en cas de rupture : voici ce que le régime d’union parentale change pour les conjoints de fait », Le Journal de Montréal, 27 mai 2025. https://www.journaldemontreal.com/2025/05/27/se-proteger-en-cas-de-rupture-voici-ce-que-le-regime-dunion-parentale-change-pour-les-conjoints-de-fait

Mise en garde

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou de tout autre titre mentionné au sein du présent document et dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est exprimé ici. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

Monsieur René Gagnon et monsieur Benoit Arsenault sont inscrits à titre de gestionnaires de portefeuille auprès des organismes d’autoréglementation. Ils sont autorisés conformément aux dispositions des règles de l’OCRI à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés de façon discrétionnaire. René Gagnon et Benoit Arsenault font partie de l’équipe de gestionnaires de portefeuille Groupe Gagnon Arsenault. À l’exception de René Gagnon et de Benoit Arsenault, aucune autre personne de cette équipe ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client ou prendre des décisions de placement dans un compte géré de façon discrétionnaire. À titre exceptionnel et sans préavis, Valeurs mobilières Desjardins se réserve le droit de transférer le compte à une autre équipe du Programme Conseiller Gestionnaire de portefeuille. Dans cette situation, le client est avisé par lettre et la gestion discrétionnaire est assurée conformément à cette politique par le gestionnaire de portefeuille inscrit attitré.

Le présent document est fourni à titre informatif uniquement et ne constitue ni une offre ni une sollicitation d’achat ou de vente des titres dont il est fait mention aux présentes dans les territoires où une telle offre ou sollicitation n’est pas permise. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au destinataire de ce document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et de ses besoins en matière de placement.

Le présent document peut renfermer des statistiques provenant de tiers que nous estimons fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens. Les estimations, les opinions et les recommandations exprimées aux présentes le sont en date de la présente publication, et peuvent changer sans préavis.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins inc. Valeurs mobilières Desjardins inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).