S’en tenir au plan d’investissement

Nouvelle collaboration mensuelle avec l'Équipe René Gagnon

Par 07.04.2023 10:00

Par 07.04.2023 10:00

Bonjour à vous chers lecteurs. Nous sommes ravis de vous annoncer le début d’une collaboration mensuelle avec le Journal Le Soir. Nous y publierons une chronique financière qui touchera des sujets très variés en lien avec les finances personnelles, l’économie et le monde de l’investissement.

Les champs d’expertise au sein de l’Équipe René Gagnon sont variés et chacun de nous sera mis à contribution dans l’élaboration d’une chronique simple et accessible à tous.

Nous espérons que notre vulgarisation des différents sujets saura vous éclairer dans ce monde financier qui ne cesse de se complexifier.

Bonne lecture!

René Gagnon

L’inflation et la hausse des taux d’intérêt

L’inflation et la hausse des taux d’intérêt ont été les sujets de l’heure en 2022, provoquant volatilité et incertitude sur les marchés financiers. Ni les portefeuilles conservateurs ni les portefeuilles croissance n’ont été épargnés.

Pour 2023, l’effondrement de banques régionales américaines telles que la Silicon Valley Bank amène également son lot de remises en question pour les investisseurs.

Quand les marchés sont turbulents et que les émotions montent, les grands principes d’investissement deviennent généralement plus difficiles à appliquer. Pourtant, l’histoire démontre que les principes de base comme la gestion des émotions, les cotisations régulières et le fait de s’en tenir au plan ont aidé les investisseurs à se constituer un patrimoine.

Ainsi, il importe de comprendre comment faire face aux replis des marchés et de rester sur la bonne voie pour réaliser vos objectifs.

Gérer ses émotions

Gérer ses émotions en investissement est essentiel pour prendre des décisions de placement réfléchies et éviter les erreurs coûteuses.

Par exemple, il est important de ne pas prendre de décisions impulsives basées sur des émotions telles que la peur, l’avidité ou la panique. Prendre le temps de réfléchir avant de prendre une décision d’investissement importante permet habituellement d’éviter de prendre des décisions sur le coup de l’émotion.

Qui plus est, l’établissement d’objectifs à long terme pour votre portefeuille d’investissement aide à éviter de réagir de manière excessive aux fluctuations à court terme du marché.

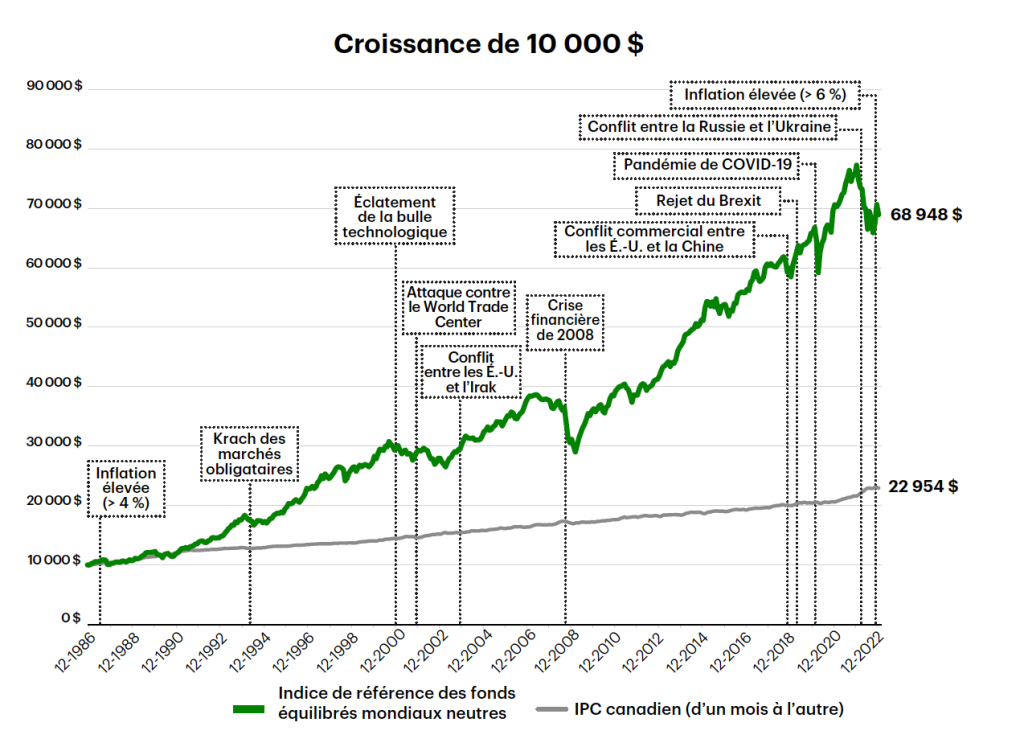

Le graphique ci-dessous présente plusieurs événements qui ont causé de l’anxiété au fil des années. Toutefois, sur une perspective à plus long terme, les marchés se sont redressés et ont généralement récompensé l’investisseur patient qui a commencé tôt à investir, et ce, peu importe les événements externes.

Comme dit l’adage, bien que le passé ne soit pas garant du futur, une compréhension historique des marchés aidera à surmonter vos émotions et vous donnera la confiance nécessaire pour prendre des décisions éclairées.

Historiquement, les marchés ont toujours progressé à long terme au rythme de la croissance économique et se redressent généralement après des périodes de forte volatilité. Garder le cap et se concentrer sur les raisons pour lesquelles on a investi permet habituellement d’atteindre ses objectifs plus rapidement.

Le contrat moral des investisseurs

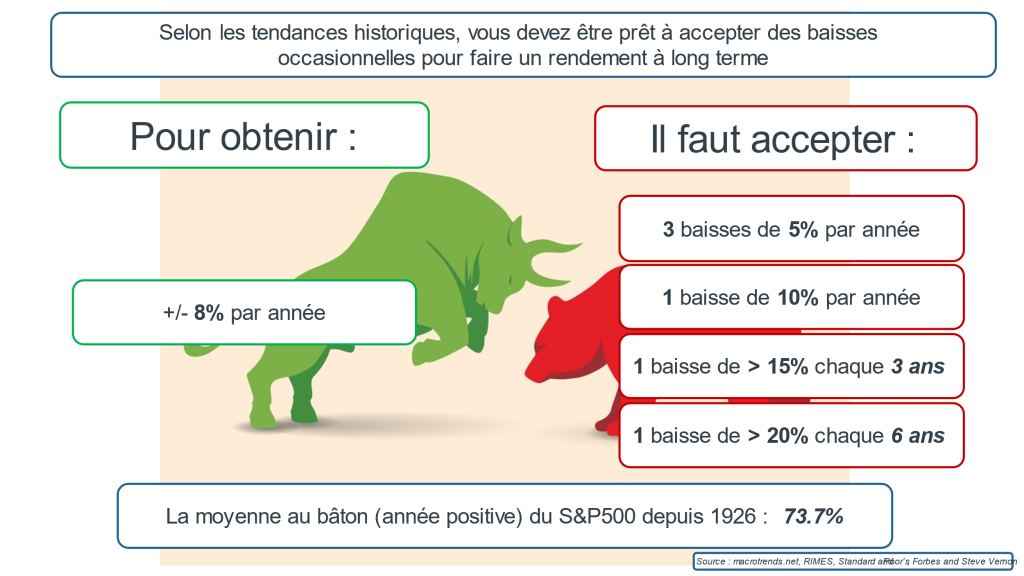

Selon les tendances historiques, vous devez être prêt à accepter des baisses occasionnelles pour générer un rendement à long terme.

Pour obtenir environ 8 % de rendement annuellement, soit la moyenne historique de l’indice américain S&P500 depuis 1926, il faut accepter trois baisses de 5 % par année, une baisse de 10 % par année, une baisse de plus de 15 % tous les trois ans et une baisse de plus de 20 % tous les 6 ans.

Depuis 1926, le S&P500 est positif près de trois années sur quatre (73,7 %).

Le rééquilibrage périodique

Le rééquilibrage est le processus qui consiste à acheter et vendre différentes catégories d’actifs pour conserver une répartition d’actifs optimale pour l’investisseur au fil du temps.

Au fur et à mesure que le marché évolue, la répartition initiale des actifs peut être faussée puisque la valeur de certains actifs augmente alors que celle d’autres actifs diminue.

Dans les faits, un rééquilibrage régulier permet de s’en tenir au plan, soit de ramener le portefeuille à sa répartition cible et à son niveau de risque de départ. Généralement, il y a lieu d’augmenter l’importance dans le portefeuille des titres perdants et de vendre une partie des titres gagnants.

Comme dit l’adage : acheter bas, vendre haut. Le rééquilibrage périodique permet ainsi de contrôler votre comportement et de limiter les réactions émotives qui pourraient vous inciter à acheter quand le cours d’un titre est élevé et à vendre lorsque le cours du titre est bas.

Le pouvoir des cotisations régulières

Les cotisations régulières sont une stratégie efficace pour se bâtir un patrimoine à long terme. En investissant une somme d’argent de façon périodique sur une période prolongée, vous pouvez profiter des avantages de la croissance composée, qui est la capacité de votre portefeuille de générer des intérêts sur les intérêts au fil du temps.

Mais que se passe-t-il lorsque les marchés fléchissent? Les cotisations régulières peuvent-elles encore vous aider à rester sur la bonne voie pour atteindre vos objectifs financiers?

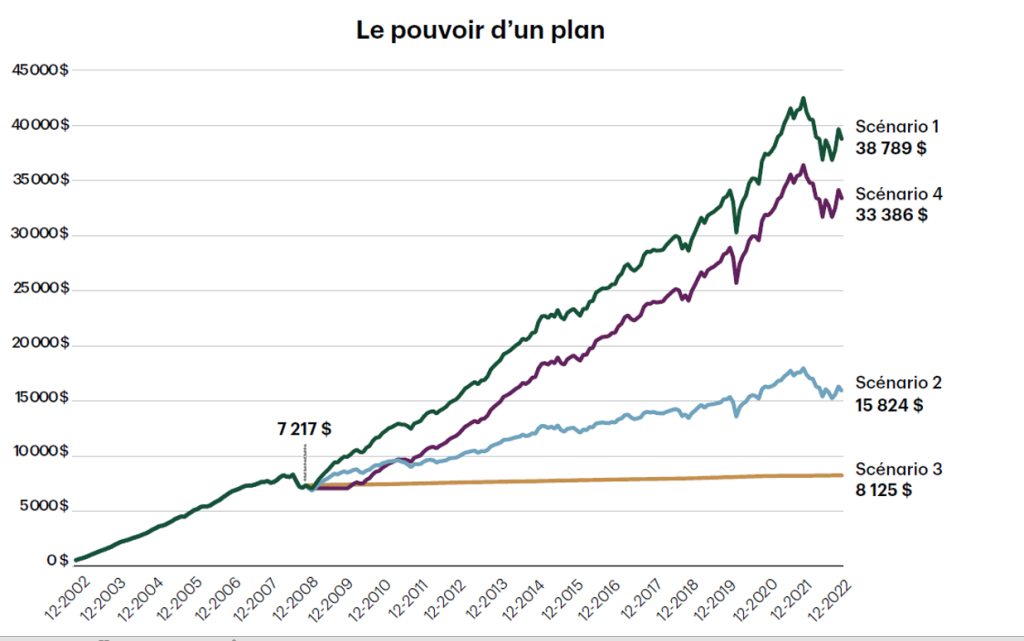

Pour répondre à ces questions, examinons quatre scénarios courants que certains investisseurs pourraient avoir suivis lorsque les marchés ont chuté durant la crise financière de 2008.

Scénarios de cotisation

Simon investit systématiquement 100 $ par mois dans son compte de placement depuis plusieurs années. Lorsque les marchés ont chuté en 2008, plusieurs options s’offraient à lui pour réagir aux événements. Les scénarios ci-dessous présentent quatre réponses courantes des investisseurs.

Scénario 1 : Simon fait confiance à sa stratégie de placement et continue de cotiser 100 $ par mois.

Scénario 2 : Simon cesse de cotiser en 2009 par crainte de subir des pertes importantes.

Scénario 3 : Simon cesse de cotiser en 2009, retire tous ses fonds et transfère la totalité du solde dans un certificat de placement garanti (CPG) renouvelable d’un an.

Scénario 4 : Simon cesse de cotiser en 2009, retire tous ses fonds pendant un an, puis revient sur le marché l’année suivante et reprend ses cotisations mensuelles de 100 $.

En s’en tenant à sa cotisation mensuelle de 100 $ (scénario 1), Simon a continué d’investir dans son portefeuille à un prix inférieur lorsque les marchés étaient en baisse, selon une stratégie appelée achats périodiques par sommes fixes. Lorsque les marchés se sont redressés, Simon possédait plus de parts qui pouvaient bénéficier de rendements plus élevés, selon un processus qui fait appel à l’intérêt composé.

Le scénario 2 illustre également le pouvoir de l’intérêt composé : les fonds de Simon n’ont pas progressé autant que dans les scénarios 1 et 4, mais en laissant ses placements dans son compte sans les racheter, il a fait fructifier sa cotisation initiale et les rendements accumulés au fil du temps.

Le scénario 3 montre que le CPG n’a pas produit la même croissance que les scénarios 1, 2 et 4. Si Simon investissait pour un objectif financier comme la retraite, le montant inférieur à 1 000 $ accumulé après 13 ans pourrait l’obliger à travailler plus longtemps ou à revoir son projet de retraite.

Le scénario 4 montre comment une pause même temporaire des cotisations régulières peut nuire à un investisseur. Dans ce cas-ci, Simon n’a manqué que l’équivalent de 1 000 $ environ en cotisations, mais se retrouve avec 5 000 $ de moins qu’au scénario 1, ce qui met en lumière le risque de vouloir anticiper les sommets et les creux du marché.

Les cotisations régulières peuvent aussi vous aider à rester concentré et à éviter les placements impulsifs, qui, par exemple, vous inciteraient à anticiper le marché en investissant un montant forfaitaire plutôt que de faire des cotisations régulières. Un plan d’achat préautorisé vous évite de jouer au devin et permet d’automatiser le processus d’investissement pour faire faire fructifier votre argent.

En bref, le succès en investissement est lié à la capacité de garder le cap, principalement dans les temps plus incertains.

Si le plan de match de départ a une perspective à long terme et est bien adapté à l’investisseur, autant par rapport à ses objectifs qu’à sa tolérance au risque, il n’y a pas lieu de changer de plan en cours de route si les besoins de l’investisseur ne changent pas.

Se détacher de l’actualité où les manchettes sont sensationnalistes et omniprésentes permet de garder le cap sur le plan initial. D’autres stratégies comme le rééquilibrage périodique et les cotisations régulières aident également à la gestion des émotions.

Équipe René Gagnon

Gestionnaire principal de patrimoine

Source : Gestion des placements TD, Garder le cap pour progresser plus rapidement

Mise en garde :

Chacun des conseillers de Valeurs mobilières Desjardins dont le nom est publié en page frontispice du présent document ou au début de toute rubrique de ce même document atteste par la présente que les recommandations et les opinions exprimées aux présentes reflètent avec exactitude les points de vue personnels des conseillers à l’égard de la société et des titres faisant l’objet du présent document ainsi que de toute autre société ou de tout autre titre mentionné au sein du présent document et dont le conseiller suit l’évolution. Il est possible que Valeurs mobilières Desjardins ait déjà publié des opinions différentes ou même contraires à ce qui est exprimé ici. Ces opinions sont le reflet des différents points de vue, hypothèses et méthodes d’analyse des conseillers qui les ont rédigées.

René Gagnon est inscrit à titre de gestionnaire de portefeuille auprès des organismes d’autoréglementation. Il est autorisé, conformément aux dispositions de la Règle 1300 de l’Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM), à prendre des décisions de placement et à donner des conseils relativement à des titres pour des comptes gérés. À l’exception de René Gagnon, aucun membre de l’Équipe René Gagnon ne peut exercer de pouvoirs discrétionnaires sur le compte d’un client, approuver des ordres discrétionnaires pour un compte géré ou participer à la formulation de décisions de placement prises au nom d’un compte géré ou de conseils donnés relativement à ce dernier.

Le présent document est fourni à titre informatif uniquement et il ne constitue ni une offre ni une sollicitation d’achat ou de vente des titres dont il est fait mention aux présentes dans les territoires où une telle offre ou sollicitation n’est pas permise. Avant de prendre une décision de placement fondée sur les recommandations fournies au présent document, il est conseillé au destinataire de ce document d’évaluer dans quelle mesure celles-ci lui conviennent, au regard de sa situation financière personnelle ainsi que de ses objectifs et de ses besoins en matière de placement.

Le présent document peut renfermer des statistiques provenant de tiers que nous estimons fiables. Valeurs mobilières Desjardins ne se prononce pas à savoir si l’information statistique obtenue est exacte et complète, et l’utilisateur ne saurait s’y fier en ce sens. Les estimations, les opinions et les recommandations exprimées aux présentes le sont en date de la présente publication, et peuvent changer sans préavis.

Desjardins Gestion de patrimoine Valeurs mobilières est un nom commercial utilisé par Valeurs mobilières Desjardins inc. Valeurs mobilières Desjardins inc. est membre de l’OCRCVM et du Fonds canadien de protection des épargnants (FCPE).